Dieser Beitrag erschien zuerst auf themarket.ch – NZZ (Neue Zürcher Zeitung)

Alle Jahre wieder wird ein scheinbar einleuchtendes Argument gegen Markttiming ins Feld geführt: Im Interview mit der «Neuen Zürcher Zeitung» beispielsweise warnte Meena Lakdawala-Flynn von Goldman Sachs: «Die Märkte zu ‹timen› ist da keine gute Strategie: Der US-Leitindex, der S&P 500, brachte in den letzten fünf Jahren im Schnitt 11% pro Jahr ein. Wer die zehn besten Tage verpasst hat, hätte nur 1% pro Jahr erzielt.»

Dieses Argument gegen aktives Risikomanagement haben Sie, verehrte Leserinnen und Leser, vermutlich auch schon das eine oder andere Mal gelesen oder gehört. Hat es Sie überzeugt?

Lassen Sie uns in diesem Beitrag einmal datenbasiert der Frage auf den Grund gehen, ob es sich bei «verpassen Sie nicht die besten Börsentage» um ein valides Argument gegen Markttiming handelt oder nur um eine weitere für die Finanzbranche typische, gut klingende, aber einer eingehenderen Analyse kaum standhaltende Marketing-Botschaft?

Daten statt Marketing

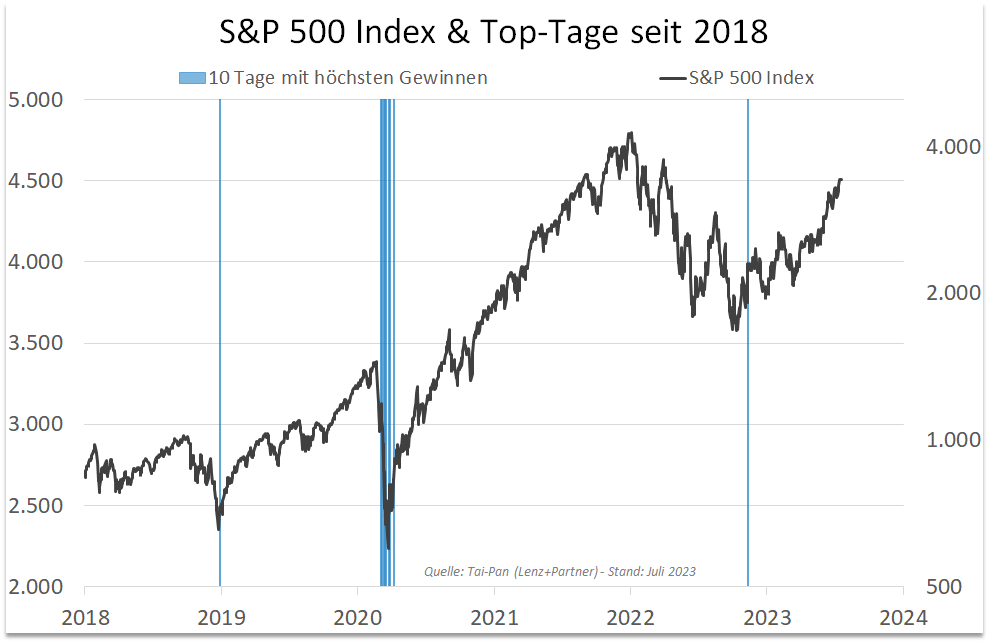

Wenn wir als Fünfjahreszeitraum den 30.06.2018 bis 30.06.2023 festlegen, dann hat der S&P-500-Index (ohne Dividenden) insgesamt 64% oder rund 10 bis 11% pro Jahr zugelegt. An den zehn besten Börsentagen stieg der S&P-500-Index in Summe um 62%, unter Berücksichtigung von «Zinseszinseffekten» sogar um 82%.

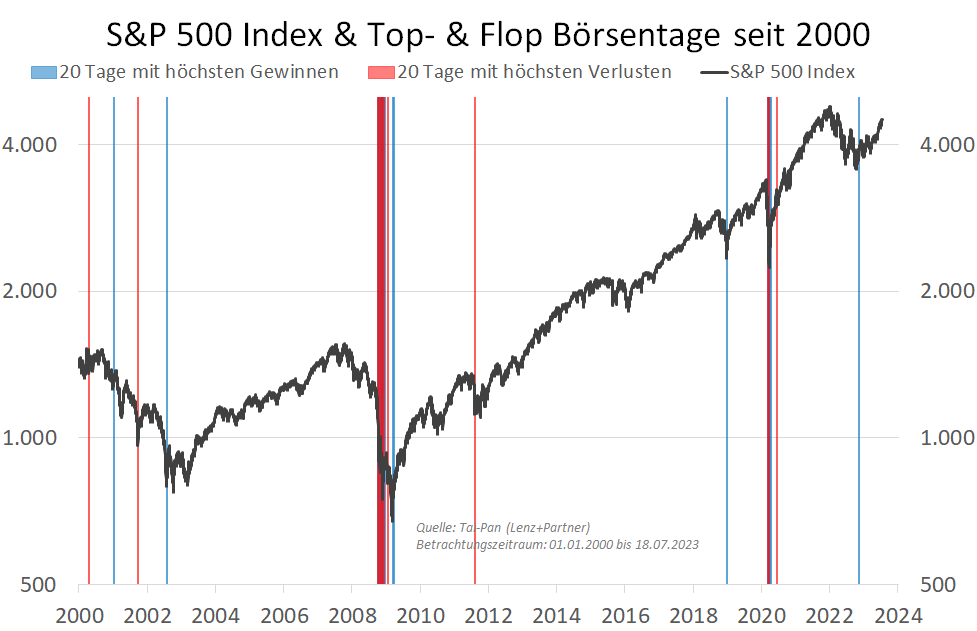

Beim ersten Blick auf diese Zahlen erscheint die Aussage von Frau Lakdawala-Flynn mithin valide. Doch ein einziger Blick auf den Chart (die zehn besten Börsentage sind durch senkrechte blaue Striche markiert) genügt, um die Botschaft dennoch als grob irreführend zu entlarven:

Acht der zehn besten Börsentage des S&P 500 der vergangenen fünf Jahre fallen in die Zeit der größten Corona-Panik im März (sieben Tage) und April (ein Tag) 2020. Wer diese «besten Börsentage» mitnehmen wollte, der tat dies vermutlich nur im Doppelpack mit einer ganzen Serie ziemlich miserabler Börsentage. Was aber sind «beste Börsentage» wert, wenn sie nur in Kombination mit außergewöhnlich schlechten Tagen zu bekommen sind?

Die «besten» Börsentage finden in Bärenmärkten statt

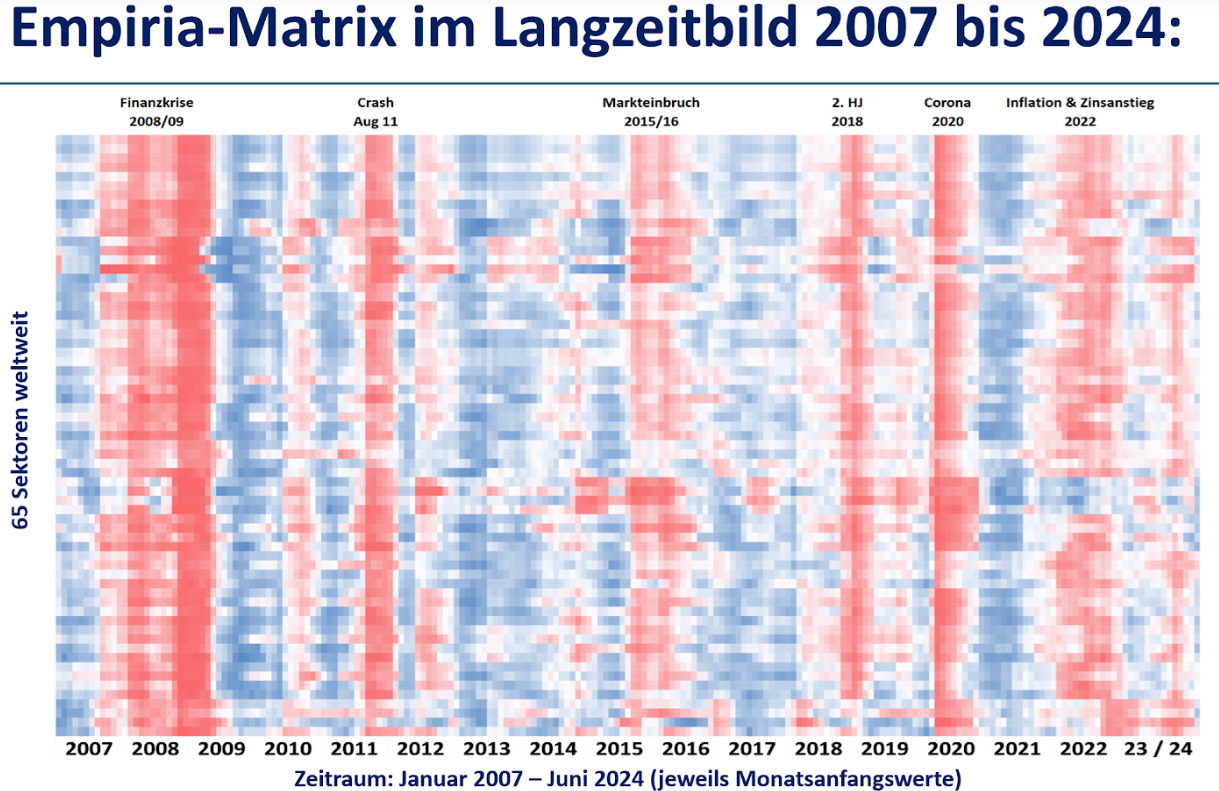

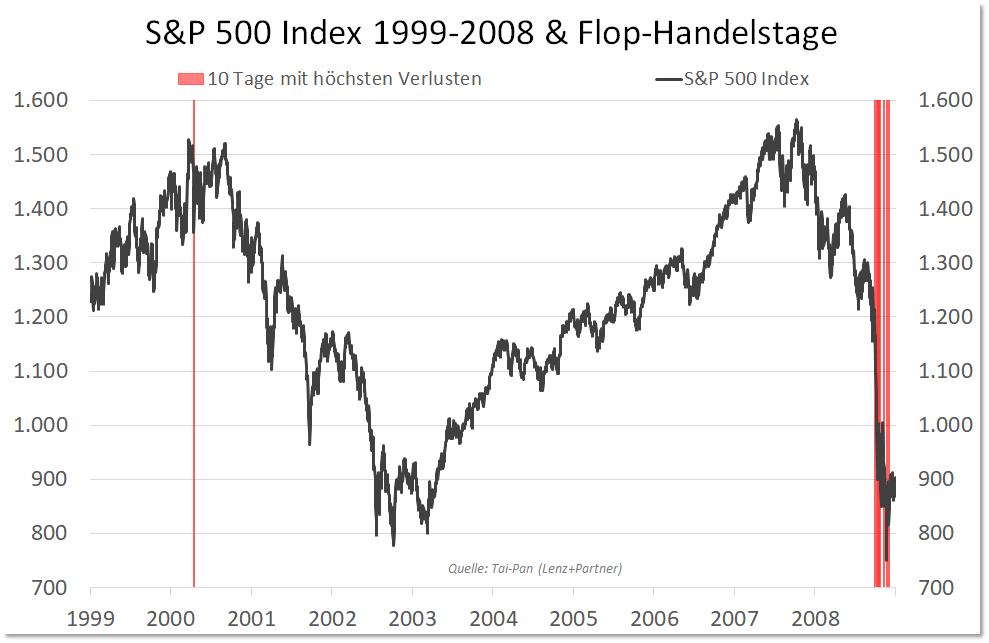

Ein weiteres Beispiel dafür, dass es sich vor allem um eine Marketing-Botschaft handelt, liefert die Finanzkrise. Unsere global erhobenen Marktstrukturdaten signalisierten bereits im Spätsommer 2007, dass weltweit die Trends mit zunehmendem Tempo ins Negative drehten (vgl. Abb. 2). Die signalisierte uns, die Aktienquote runter- und die Cashquote hochzufahren.

In den Kundengesprächen begegnete mir damals mehrfach die Frage, warum ich Rechnungen schreiben würde, obwohl wir gar nicht investiert seien. Dass Nichtstun hin und wieder durchaus eine bezahlungswürdige Dienstleistung sein kann, wurde im Verlauf des Jahres 2008 leichter erklärbar. Der S&P 500 schloss seinerzeit mit einem Minus von 38,5%.

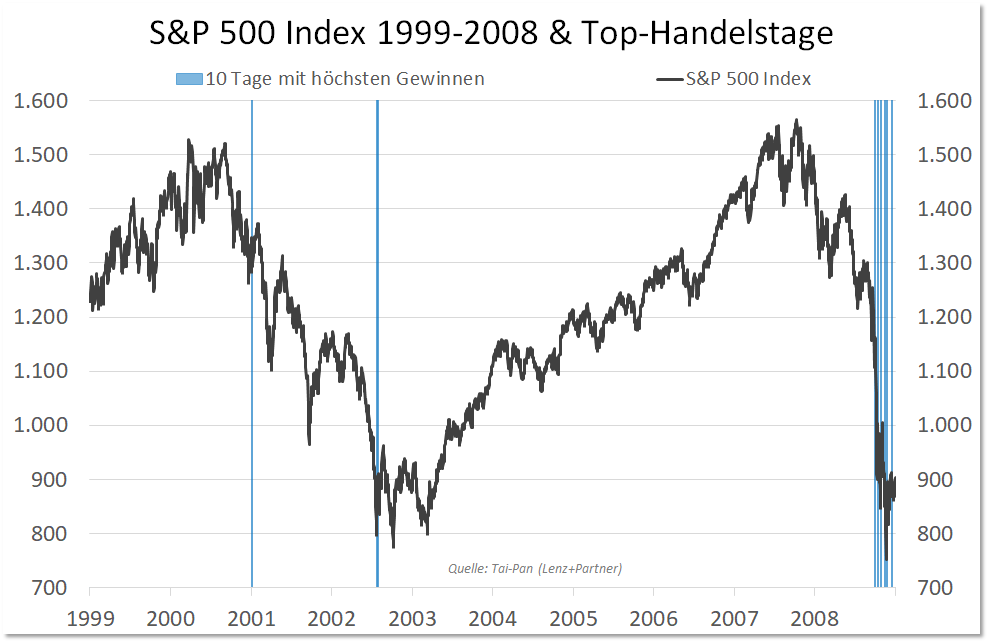

Kein einziger Mandant insistierte, er hätte durch Markttiming sieben der zehn besten Börsentage der vergangenen zehn Jahre verpasst. Möglicherweise lag es daran, dass wir dank voller Kasse zeitgleich auch neun der zehn schlechtesten Börsentage der vergangenen zehn Jahre verpasst hatten (vgl. Abb. 3 und 4). Anders gefragt: Wie viele Vermögensverwalter konnten Ende 2008 die Stimmung ihrer Mandanten wohl mit dem Hinweis verbessern, dass sie zwar massiv verloren, dafür aber auch acht der zehn besten Börsentage mitgenommen haben?

Welchen Zeitraum wir auch betrachten: die meisten vermeintlich «besten» Börsentage finden wir in Bärenmärkten oder Crashs und damit naturgemäß in Marktphasen mit mehr bzw. gewichtigeren «schlechten» als «guten» Tagen. Der starke Bullenmarkt von 2003 bis 2007 ist frei von «besten» Tagen, und auch die hervorragenden Börsenjahre 2013 bis 2017 kommen gänzlich ohne «beste» Tage aus:

Ebenso, wie wir für konservative Anleger zu einer eher langweiligen Aktienauswahl tendieren und einen gewissen Sicherheitsabstand zu extremen Bewertungen – langweiliges Mittelfeld übertrifft Gewinner und Verlierer – empfehlen, so empfehlen wir diesen Sicherheitsabstand in zeitlicher Hinsicht auch in Bezug zu den «besten» und «schlechtesten» Tagen. Verpassen Sie ruhig die zehn «besten» Börsentage!

Wo stehen wir aktuell?

Im Oktober 2023 drehten unsere kurzfristigen Trendstrukturdaten nach oben, Anfang November folgten die mittelfristigen Trenddaten. Die Quote der mittelfristigen Aufwärtstrends verbesserte sich von unter 30% dynamisch auf inzwischen über 52% (Stand: 15. Januar 2024). Solange diese Dynamik anhält, überwiegen die Chancen am Aktienmarkt die natürlich stets ebenfalls vorhandenen Risiken. Dass es 2023 keinen einzigen «besten» Börsentag zu verpassen gab, sehe ich ebenfalls ein gutes Zeichen für das neue Börsenjahr.

Daniel Haase