Dieser Beitrag erschien zuerst auf themarket.ch – NZZ (Neue Zürcher Zeitung)

«Risiko entsteht, wenn man nicht weiß, was man tut.»

Warren Buffett (US-amerikanischer Investor, *1930)

«Statistik ist langweilig, aber wichtig.»

James P. O’Shaughnessy (US-amerikanischer Investor, *1960)

Wenn ich mich richtig erinnere, meinte John Kenneth Galbraith einmal, es gäbe nur zwei Arten von Börsenexperten: «Jene, die nichts wissen, und jene, die nicht wissen, dass sie nichts wissen.»

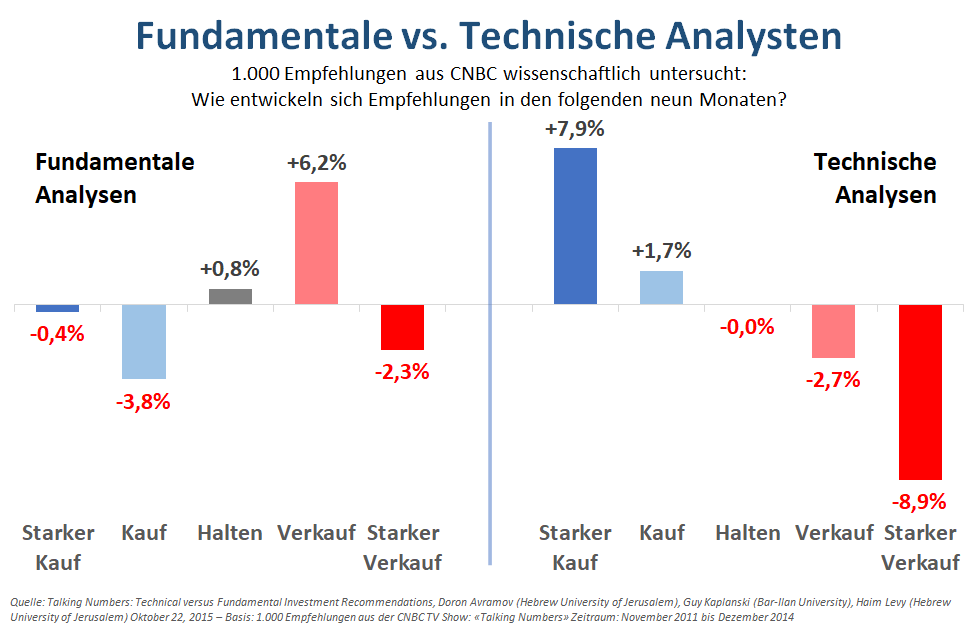

2015 veröffentlichten drei israelische Wissenschaftler eine Studie, in der sie über den Zeitraum von gut drei Jahren insgesamt rund 1000 «Experten-Empfehlungen» aus Sendungen der CNBC-Börsenshow «Talking Numbers» systematisch auswerteten und in die beiden Kategorien fundamental bzw. technisch begründete Empfehlungen und in die fünf Unterkategorien: «Starker Kauf», «Kauf», «Halten», «Verkauf» und «Starker Verkauf» einteilten.

Nach jeweils neun Monaten wurde die tatsächliche Performance der entsprechenden Empfehlung zugeordnet und geschaut, wie gut fundamentale und technische «Experten» lagen. In Abb. 1 sehen Sie die Ergebnisse. Was meinen Sie: Auf welcher Seite ist die Konzentration von Experten höher, die nicht wissen, dass sie nichts wissen?

Für einen Vortrag, den ich ein paar Jahre später in Zürich hielt, ergänzte ich die Auswertung um einen aus meiner Sicht kleinen, jedoch durchaus relevanten Datensatz. Ich wollte wissen, wie denn die durchschnittliche Neunmonatsperformance von US-Aktien im damaligen Untersuchungszeitraum gewesen wäre. Bei den Indexaktien im S&P 500 waren es +12,4%, im Russell 2000 +11,9% und im Nasdaq Composite +14,3%.

Kann es sein, dass Finanzmedien wie CNBC tendenziell über die aus Anlegersicht falschen Aktien berichten? Sie berichten darüber, was interessiert. Schlagzeilen über Aktien, die gerade fantastische Kursgewinne oder desaströse Kursverluste aufweisen, dürften ohne Frage mehr Leser- oder Zuschauerinteresse auf sich vereinen als Berichte über das langweilige Mittelfeld. «Nestlé heute wieder kaum verändert» dürfte kaum jemand hinter dem Ofen hervorlocken, und für Medienunternehmer ist weniger Leserinteresse gleichbedeutend mit weniger Chancen auf Abonnements und geringeren Werbeeinnahmen.

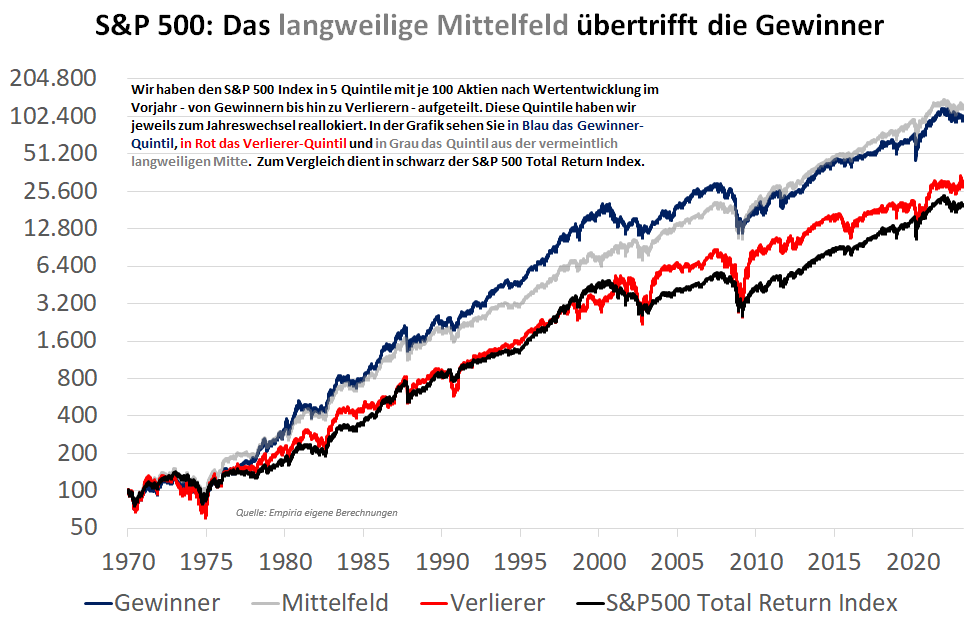

Für Anleger lautet jedoch die Frage, ob sie sich wirklich für die großen Gewinner und Verlierer interessieren sollten oder ob der Lärm in den Medien das Interesse in eine unproduktive Richtung lenkt. Für den US-Aktienmarkt haben wir die Daten vor kurzem einmal aufbereitet:

Zwar schlägt die Gewinner-Strategie den S&P-500-Index, doch Gleiches gilt auch für die Verlierer und das Mittelfeld. Wie kann das sein?

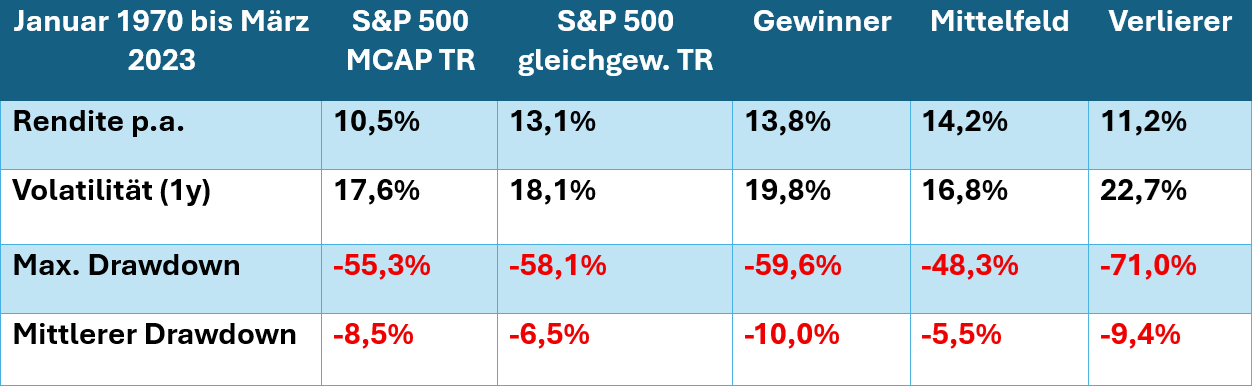

Ganz einfach: Der richtige Vergleichsindex ist nicht der marktkapitalisierte Index, sondern der gleich gewichtete, und siehe da: fast 80% der Outperformance der Gewinner kommt aus der Gleichgewichtung (Small-Cap- bzw. Size-Effekt) und nur bescheidene 20% aus dem Faktor Momentum. Was die Sache noch erschwert: Die bescheidene Outperformance des Momentum-Faktors wird durch mehr Volatilität und teilweise unangenehm große Rücksetzer erkauft:

Immerhin: Auf der Verlierer-Seite ist es noch schlimmer. Doch vergleichen Sie dazu einmal die Daten aus dem für die Medien eher unattraktiven, langweiligen Mittelfeld: mehr Rendite in Kombination mit weniger Volatilität und geringeren Rücksetzern. Bei welcher Aktien-Strategie ist die Wahrscheinlichkeit, dass ein leidlich konservativer Anleger sie tatsächlich durchhalten und sich so auch an der theoretisch erzielbaren Rendite erfreuen kann, Ihrer Meinung nach am höchsten?

Während ich die Datenlage für Gewinner-Aktien in Amerika eher als durchwachsen beschreiben würde, funktionierten ähnliche Strategien in Europa (auch in der Schweiz) in den vergangenen zwanzig Jahren recht gut. In Japan jedoch waren die Rollen zwischen Verlierer- und Gewinner-Aktien genau umgekehrt verteilt. Doch in allen Märkten boten Mittelfeld-Aktien eine auskömmliche Performance bei unterdurchschnittlichen Schmerzen, gemessen an der Volatilität und den maximalen Rücksetzern.

Gewinner- und Verlierer-Aktien sind die Lieblinge vieler Börsenberichterstatter, doch für konservative Anleger dürfte es häufig vorteilhaft sein, den Lärm weitgehend zu ignorieren und stattdessen ein wenig Zeit für eigene Recherche im scheinbar langweiligen Mittelfeld zu investieren.

Daniel Haase