Sehr geehrte Leserinnen und Leser,

auf einem Treffen internationaler Finanzminister 1971 – kurz nach der Aufkündigung der Goldbindung des Dollars – soll der damalige US-Finanzminister John Connally seinen leicht irritierten Kollegen erklärt haben: „Der Dollar ist unsere Währung, aber Euer Problem.“

Damals lag der freie Goldpreis bei rund 43 US-Dollar je Unze. Am Höhepunkt der Hausse zu Beginn der 1980er-Jahre mussten Anleger bereits 850 Dollar bezahlen – fast das Zwanzigfache des Preises von 1971. Es folgte ein fast zwanzig Jahre andauernder Bärenmarkt, in dem Gold um rund 70 % fiel – auf knapp 250 Dollar.

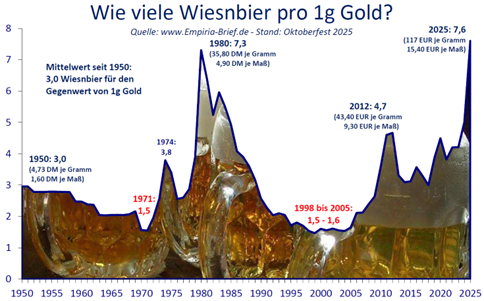

Allerdings war die Kaufkraft eines Dollars Ende der 1990er-Jahre deutlich geringer als die von 1971 oder 1980. Langfristige Vergleiche sind daher schwierig – insbesondere, wenn man den offiziellen Inflationsstatistiken nur bedingt traut. Um reale Größenordnungen anschaulich zu machen, habe ich kürzlich die historischen Wiesnbierpreise als Maßstab für Kaufkraft genutzt. Die Abbildung Nr. 1 zeigt, wie viele Maß Bier man für den Gegenwert eines Gramms Gold erwerben konnte.

Die seit rund 20 Jahren laufende neue Goldhausse hat nun ein neues reales Allzeithoch erreicht: Gemessen in Wiesnbier kostet Gold heute mehr als 1980. Wer Gold besitzt und Bier mag, darf das feiern – vielleicht durch den Tausch von ein, zwei oder drei Gramm.

Doch was tun mit dem Rest des Goldes? Im Empiria Stiftung Balance global halten wir derzeit rund 55 kg Gold (etwa 13 % des Fondsvermögens) in Form von Xetra- und Euwax-Gold. Wir planen aktuell weder Zukäufe noch Verkäufe. Gold bleibt für uns eine Versicherung gegen geopolitische und finanzpolitische Großschadensereignisse. Der jüngste Preisanstieg zeigt, dass weltweit die Nachfrage nach Absicherung massiv gestiegen ist. Wer heute kauft, geht davon aus, dass die Risiken solcher Ereignisse höher sind als zu jedem anderen Zeitpunkt seit 1950.

Quellen: empiria-brief.de (Stand: Oktober 2025)

Der Marktstratege Benjamin Picton von der Rabobank formulierte es jüngst treffend: „Die Welt hat den fiskalischen Ereignishorizont überschritten“ (Link). Der Goldpreis spiegelt wider, dass immer mehr Anleger – ganz im Sinne von John Connally – das „Problem Dollar“ an die USA zurückgeben. Picton hält eine Rückkehr zu geordneten fiskalischen Verhältnissen weder in Amerika noch in Europa für möglich – und dieser Einschätzung kann man sich weitgehend anschließen.

In Ernest Hemingways Roman Fiesta (The Sun Also Rises) wird Mike Campbell gefragt, wie er bankrottgegangen sei. „Auf zwei Arten“ antwortet dieser. „Erst nach und nach, dann plötzlich.“ Der jüngste Goldpreisanstieg legt nahe, dass wir die Phase des „nach und nach“ hinter uns lassen und uns der „plötzlich“-Phase nähern.

Was das für Anleger bedeutet

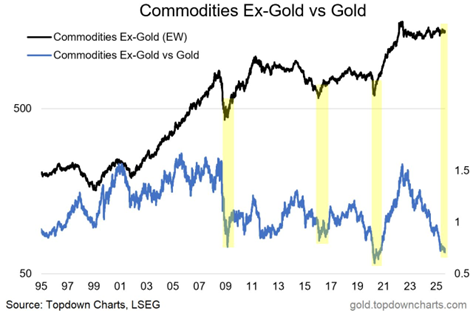

Sollten die Goldkäufer recht behalten, könnte der Preis in den kommenden Monaten weiter deutlich steigen. Sollten sich die akuten Sorgen um die Geldwertstabilität von Dollar, Euro & Co. dagegen als übertrieben oder zumindest verfrüht erweisen, dürfte sich die Aufmerksamkeit auf andere reale Werte ausweiten – etwa andere Rohstoffe, Rohstoffaktien oder ein international breit gestreutes Portfolio hochwertiger Aktien. Diese Anlageklassen erscheinen im Vergleich zu Gold derzeit unterbewertet (s. Abb. 2).

Angesichts der aktuellen finanz- und geopolitischen Turbulenzen wäre es fahrlässig, kein Gold im Portfolio zu halten. Doch da die Goldhausse in eine spekulative Phase eingetreten ist, ist zu viel Gold ebenfalls riskant.

Zum Glück muss man sich nicht zwischen Gold und Qualitätsaktien entscheiden. Im Empiria Stiftung Balance global setzen wir weiterhin auf beides – und bleiben dabei.

Quelle: Topdown Charts, LSEG