Sehr geehrte Leserinnen und Leser,

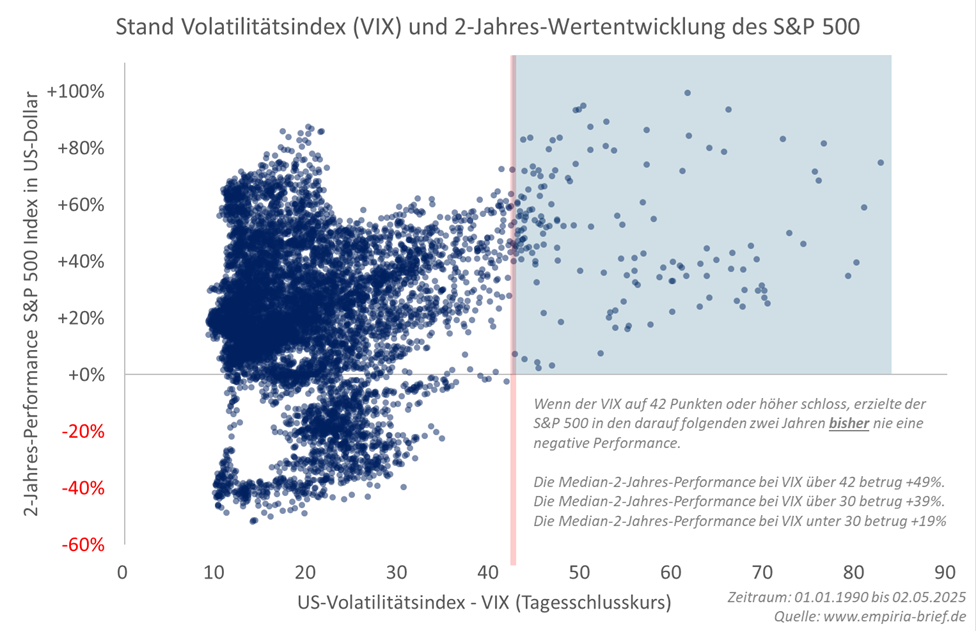

am Mittwoch, den 2. April kurz nach Börsenschluss verkündete der US-Präsident Donald Trump seinen „Freiheitstag“. An den folgenden drei Handelstagen stürzten die Aktienmärkte weltweit ab. Der S&P 500 brach um fast 15% ein, der DAX verlor über 17%, der Topix 14%. Während sich die Aktienmärkte dann wieder erholten, setzte der Dollar seinen Sinkflug fort. Zum Euro verlor er seit dem 2. April rund 4%, zum Yen 3% und zum Franken über 6%. Am Montag, den 7. April signalisierten die Volatilitätsindizes weltweit Panik-Attacken. Das Gute an Börsenpaniken: sie generieren günstige Kaufgelegenheiten. Abb. 1 zeigt, dass Gier belohnt wird, wenn alle anderen ängstlich oder gar panisch sind. Die Abbildung zeigt die Performance des S&P 500 Index über zwei Jahre in Abhängigkeit vom Stand des Volatilitätsindex VIX zum Startzeitpunkt. Unsere Datenreihe für den VIX reicht bis ins Jahr 1990 zurück. In den 35 Börsenjahren seither gab es keine einzige, negative 2-Jahres-Performance des S&P 500, wenn der VIX am Start bei 42 Punkten oder höher stand. Am 4., 5. und 7. April schloss der VIX über diesem Level. Am 7. April wurden temporär sogar Werte von über 60 erreicht. Das ist keine Garantie für Gewinne, jedoch ein Fingerzeit für das Vorliegen eines außergewöhnlich attraktiven Chance-Risiko-Verhältnisses. Bereits zwei Tage später am 9. April (Schlusskurse) signalisierten unsere kurzfristigen Trenddaten ein Ende des Abwärtsdrucks, so dass wir (durchaus mit leicht zitternden Knien) unsere im März begonnenen Absicherungsmaßnahmen am 10. April auflösten und an der seither laufenden Erholung wieder voll teilnehmen. Am 2. Mai schloss der S&P 500 Index ein paar Punkte über dem Niveau vom 2. April – bevor US-Präsident die Börsenturbulenzen auslöste. Wie oben erwähnt fehlen in Euro noch knapp 4% zum Ausgleich, in Franken über 6%. Der DAX hingegen notiert in Euro bereits 3% im Plus, in Dollar sogar über 7%. Was bleibt an Argumenten nach den jüngsten Turbulenzen? Ein hohes Maß an Rechtssicherheit und der Status des US-Dollar als Weltleitwährung waren in der Vergangenheit sicherlich wesentliche Gründe für Investitionen in US-Aktien, US-Immobilien und US-Anleihen. Für Direktinvestitionen von Unternehmen ist sicherlich auch das Eintreten für den Freihandel ein weiteres, gewichtiges Argument. Die schlimmsten Befürchtungen aus den Paniktagen von Anfang April waren zweifelsfrei übertrieben. Doch in der Tendenz spricht viel dafür, dass die Attraktivität von US-Anlagen relativ zu Alternativen im Rest der Welt ihren Zenit überschritten hat.

Quelle: eigene Recherche Empiria-Brief, Stand: 02. Mai 2025

Für Investoren, die nicht in US-Dollar rechnen, sondern in Euro, Yen, kanadischen, australischen, neuseeländischen oder singapurischen Dollar, norwegischen Kronen, brasilianischen Real oder mexikanischen Pesos: für all jene Investoren gab es im laufenden Jahr heftige Verluste in US-Aktien und moderate Wertänderungen im Rest der Welt. Je geringer der US-Anteil, umso geringer fielen die Verluste ihrer globalen Aktienportfolien aus. Für in US-Dollar rechnende Investoren gab es moderate Verluste bei großen US-Aktien aber hohe Gewinne im „Rest der Welt“ (in US-Dollar: MSCI ACWI ex. US +11%, STOXX Europe 600 +15%, DAX +26%). Beide Investorengruppen haben gute Gründe, Teile ihre US-Engagements zu Gunsten von Anlagen in Europa und Asien umzuschichten. Positiv für die internationalen Aktienmärkte ist auch, dass aus US-Dollar-Sicht acht von elf globalen Sektoren im Plus liegen. Nicht nur defensive Sektoren (Versorger +11%, Basiskonsum +10%) sondern auch konjunktur- und inflationsaffine Sektoren (Finanzdienstleister +9%, Industrie +8%) liegen – in Dollar gemessen – im Plus. Ein allgemeiner Bärenmarkt schaut anders aus.

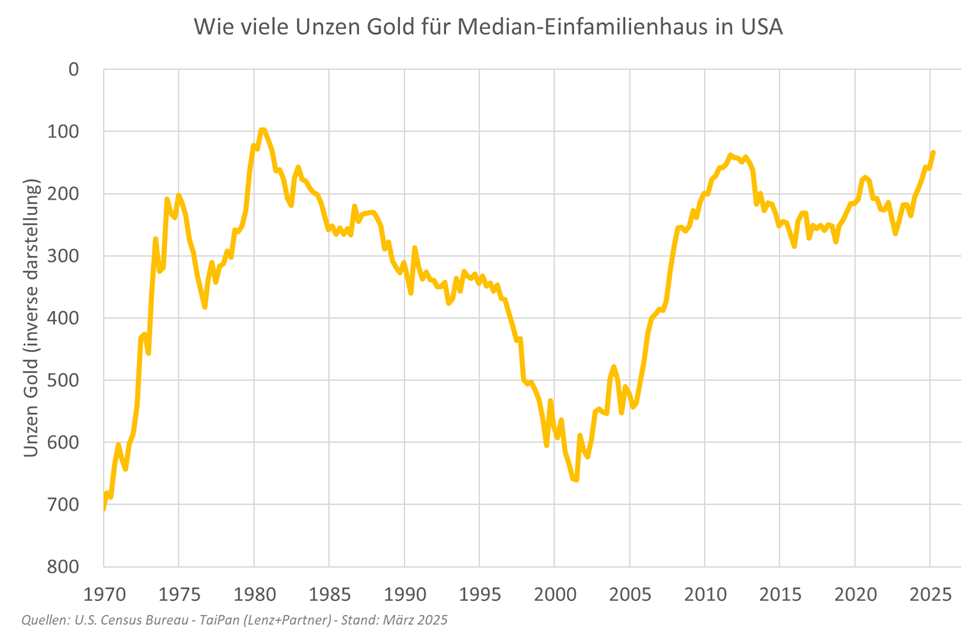

Inflationssorgen und politische Turbulenzen sind ein guter Nährboden für steigende Goldpreise. Der kräftige Aufwärtstrend der vergangenen Quartale hat Gold nicht nur in schwindsüchtigen Dollar oder Euro auf immer neue Allzeithochs getrieben. Auch in realen Einheiten wie Median-Einfamilienhäusern (s. Abb. 2), Median-Stundenlöhnen oder Münchner Wiesnbier ist Gold inzwischen auf Höhen geklettert, wo die Luft in der Vergangenheit mehrfach dünner wurde. Sowohl im November 2024 als auch im April 2025 haben wir daher unsere Goldposition im „Empiria Stiftung Balance global“ moderat auf einen Anteil von aktuell etwa 12% des Fondsvermögens reduziert. Wir wollen auch weiterhin zwischen 10% und 15% Gold (derzeit über Xetra- und Euwax-Gold) halten. Die hohen Quoten sollten aber antizyklischen Kaufgelegenheiten nach größeren Rücksetzern vorbehalten sein. Davon sind wir derzeit deutlich entfernt. Mittel- langfristig erwarten wir für den Euro und den Dollar weitere, erhebliche Kaufkraftverluste und damit spiegelbildlich weiter steigende Goldpreise. Gleichwohl wäre derzeit auch in Euro und Dollar eine temporäre Abkühlung keine Überraschung.

Ähnliche Tiefs: Zu Beginn der 1970er Jahre kosteten neue US-Einfamilienhäuser im Median rd. 24.000 Dollar, was bei rund 35 Dollar je Feinunze Gold dem Gegenwert von rd. 700 Unzen entsprach. Beim 2001er-Tief kostete Gold etwa 270 Dollar je Unze und der Median-Hauspreis lag bei 179.000 US-Dollar (663 Unzen je Haus).

Historische Hochs:

Q4/1974: 37.200 Dollar fürs Haus vs. 184 Dollar je Unze = 202 Unzen je Haus (Zwischenhoch)

H1/1980: 64.500 Dollar fürs Haus vs. 660 Dollar je Unze = 98 Unzen je Haus

H1/2012: 239.000 Dollar fürs Haus vs. 1.600 Dollar je Unze = 149 Unzen je Haus (Zwischenhoch)

Aktuell: 417.000 Dollar fürs Haus vs. 3.240 Dollar je Unze = 129 Unzen je Haus

Quellen: Statistisches Bundesamt der Vereinigten Staaten (U.S. Census Bureau), Tai-Pan (Lenz+Partner)

Stand: April 2025