Sehr geehrte Leserinnen und Leser,

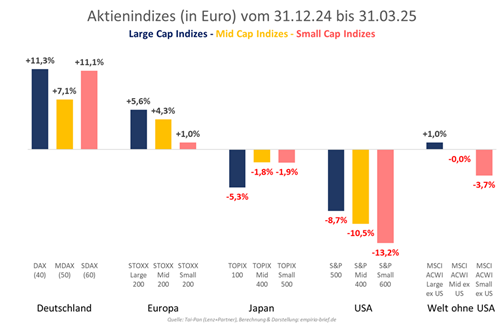

nach Ablauf der ersten drei Monate des Jahres 2025 notiert der bei Investoren beliebte MSCI All Country World Index (ACWI) in Euro gerechnet 5,9% tiefer als zum Jahreswechsel. Die Teilindizes für mittelgroße (ACWI Mid Cap: -4,6%) und kleine Aktien (ACWI Small Cap: -8,5%) liegen ebenfalls deutlich im Minus. Erst ein Blick unter die Indexoberfläche zeigt, dass die Entwicklung keineswegs einseitig negativ war. Vor allem amerikanische Aktien haben die Indizes nach unten gezogen (S&P 500: -8,7% in Euro). Das galt sowohl für die beliebten US-Technologieaktien (Nasdaq 100: -12,2%) als auch für US-Nebenwerte (Russell 2000: -13,6%). Weniger stark, aber ebenfalls negativ entwickelten sich große japanische Aktien (Topix 100: -5,3% in Euro), die Börsen in China (CSI 300: -4,9%) und in den Schwellenländern insgesamt (MSCI Emerging Markets: -2,0%).

Auf regionaler Ebene war Europa der einzige Lichtblick: Der STOXX 600 konnte 5,2% zulegen, der Euro Stoxx sogar 7,4%. Besonders stark ging es für den DAX mit 11,3% aufwärts. Europas Aktienmärkte dürften von Umschichtungen aus Amerika, Hoffnungen auf ein Ende des Krieges in der Ukraine und vor allem von der Ankündigung gigantischer, schuldenfinanzierter staatlicher Ausgabenprogramme profitiert haben. Die Europäische Kommission möchte 800 Milliarden Euro für die Aufrüstung der EU („Rearm Europe“) „mobilisieren“. Verschiedene europäische Länder planen drastisch steigende Militärausgaben. In Deutschland wurden staatliche Investitionen von über einer Billion Euro für Verteidigung und Infrastruktur in Aussicht gestellt. Ob diese Ausgaben künftig direkt über Steuererhöhungen finanziert werden und/oder – wie in Corona-Zeiten – indirekt über Geldentwertung, wird sich zeigen. Historisch gesehen lässt sich in Inflationszeiten die Kaufkraft von Vermögen mit Sachwerten (Qualitätsaktien, Gold, eventuell auch Immobilien) am besten schützen. Der kräftige Kursanstieg bei europäischen Aktien und Gold (+13,9% in Euro) im ersten Quartal 2025 deutet jedenfalls auf wachsende Inflationssorgen in Europa hin.

Quelle: Tai-Pan (Lenz+Partner)

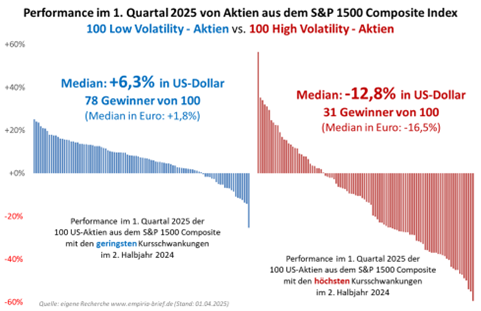

Aus Sicht von Euro-Anlegern fielen die Verluste am US-Aktienmarkt im ersten Quartal 2025 heftig aus. Bei manchen Investoren kommen Sorgen vor einem Bärenmarkt auf. Nun gibt es zwei völlig unterschiedliche Arten von Bärenmärkten. Der Markteinbruch von 2008 ging mit einer globalen Kreditkrise einher, die die gesamte Weltwirtschaft und alle Aktienmarktsegmente in die Tiefe riss. Der Bärenmarkt von 2000 bis 2003 drückte die Aktienindizes ebenfalls stark nach unten (in Euro: S&P 500: -56%, MSCI ACWI: -57%, DAX: -73%, Nasdaq 100: -83%, NEMAX 50: -97%). Doch im Zuge umfangreicher Datenanalysen fand ich vor etwa zehn Jahren heraus, dass es im Unterschied zu 2008/2009 damals mehrere hundert Standardaktien und Nebenwerte gab, die stiegen, während die bei Investoren (bis Anfang 2000) beliebten und in den Indizes hoch gewichteten Telekom-, Medien- und Technologieaktien zusammenbrachen. Das Beste: Diese Aktien waren regelbasiert gut identifizierbar. Wer statt den gesamten S&P 500 zu kaufen nur auf jene 100 Indexaktien setzte, die im zurückliegenden Halbjahr die geringsten Kursschwankungen aufwiesen, konnte 22% gewinnen, anstatt wie der Index 56% zu verlieren. Einige fundamentale Faktoren, wie etwa die Shareholder-Rendite (die Dividenden und Aktienrückkäufe zusammenfasst), schnitten sogar noch besser ab. Ich könnte mir für die kommenden Jahre Parallelen zu dieser Entwicklung vorstellen. Ähnlich wie im Bärenmarkt von 2000 bis 2003 performten im ersten Quartal 2025 Aktien mit geringen Schwankungen insgesamt viel besser als solche mit hohen Schwankungen (siehe Abb. 2).

Vieles deutet meiner Meinung nach derzeit darauf hin, dass eine Reihe von US-Aktien mit hohem Börsenwert zu optimistisch bewertet ist. Falls ein Bärenmarkt hier Luft ablässt, werden nicht nur US-Indizes darunter leiden, sondern auch globale wie der MSCI World (73% US-Anteil) oder der ACWI (65% US-Anteil). Doch im „Rest der Welt“ sind viele Aktien keineswegs teuer. Aktiven Investoren, die nicht an Indizes gebunden sind, sondern regelbasiert preiswerte Qualitätsaktien auswählen, dürften sich daher ausreichend Gelegenheiten bieten, abseits teurer US-Titel ansehnliche Renditen am Aktienmarkt zu erzielen.

Loading Viewer...