Sehr geehrte Leserinnen und Leser,

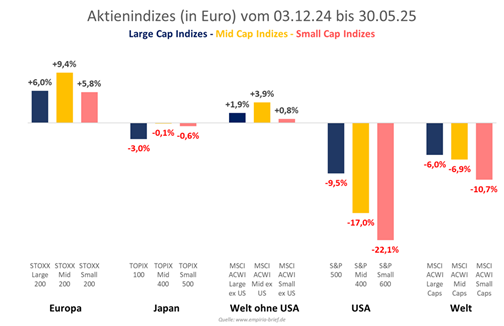

im Empiria-Brief vom 3. Dezember 2024 verglich ich die Gewichtung nordamerikanischer Aktien am MSCI All Country World Index (ACWI, 69%) mit dem Anteil Nordamerikas an der weltweiten Wirtschaftsleistung (BIP: 16%) und am BIP-Wachstum (14%). Mein Fazit lautete, dass wir, wenn wir in zehn Jahren zurückblicken, in der aktuellen fundamentalen Bewertung des US-Aktienmarktes vermutlich eine glasklare Übertreibung erkennen werden. In den sechs Monaten seit dieser Kolumne hat der US-Leitindex S&P 500 in Euro über 9% verloren, der Nebenwertindex (S&P Small 600) sogar 22%. Obwohl große Aktien im „Rest der Welt“ (ACWI ex US) zeitgleich rund 2% zulegten und insbesondere europäische Aktien kräftig stiegen (Stoxx 600 +6%, DAX sogar +20%), zog das hohe US-Gewicht die globalen Indizes und alle ihnen passiv folgenden ETFs deutlich ins Minus: In Euro notiert der MSCI ACWI Large Caps heute 6%, der MSCI ACWI Small Caps sogar über 10% tiefer als vor sechs Monaten.

Auch wenn die meisten Leser meines Briefes in Euro oder Franken rechnen, so werden die Trends an den internationalen Märkten weiterhin von in US-Dollar rechnenden Investoren dominiert. Dies ist gerade jetzt von Bedeutung: Aufgrund der Schwäche des US-Dollars bietet sich ihnen die Börsenwelt in einem signifikant positiveren Licht. Im Vergleich zur Euro-Sicht fallen die Kursverluste in Amerika in Dollar rund 8% milder aus, und die moderaten Kursgewinne „im Rest der Welt“ werden durch den schwachen Dollar um weitere 8% nach oben getrieben. Während ausländische Anleger in Amerika mit zusätzlichen Währungsverlusten zu kämpfen haben, konnten US-Anleger im Rest der Welt zusätzliche Währungsgewinne einfahren. Wie werden internationale Investoren reagieren, wenn sie in Kürze das erste Halbjahr 2025 Revue passieren lassen?

Die Gewichtung nordamerikanischer Aktien im MSCI ACWI schrumpfte in den vergangenen sechs Monaten von 69% auf aktuell rund 66% (63% USA, 3% Kanada). Ein Schritt in die von mir avisierte Richtung, allerdings nur ein erster, kleiner. Die durchschnittliche Gewichtung für US-Aktien im ACWI seit der Jahrtausendwende liegt bei 51%, die Tiefs bei 41% (Februar 2008). Das Chance-Risiko-Verhältnis für US-Aktien zum „Rest der Welt“ erscheint mir aktuell kaum besser als vor einem halben Jahr. Eher im Gegenteil: International dürfte die Begeisterung für US-Aktien eher nachgelassen haben, und in Amerika dürfte die US-Begeisterung für internationale Aktien eher gestiegen sein.

Zusätzlich zu diesen Marktentwicklungen gesellt sich die Politik. Um es vorsichtig auszudrücken: Rechtssicherheit für ausländische Handelspartner und Investoren scheint keine allzu hohe Priorität in der Trump-Administration zu genießen. Dies dürfte die Neigung internationaler Investoren, den Umfang ihrer US-Investitionen zu überdenken, eher befördern als verlangsamen.

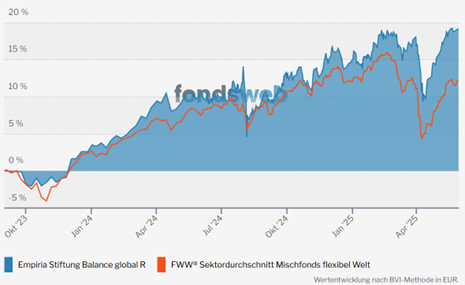

Die technischen und fundamentalen Faktoren für unsere defensive Aktienauswahl spiegeln unsere Zurückhaltung gegenüber dem US-Aktienmarkt schon seit geraumer Zeit: Rund 6% aller europäischen und 7% aller asiatischen Aktien erfüllen all unsere Qualitätskriterien, aber nur 3% aller US-Titel. Während US-Aktien im MSCI ACWI mit 63% gewichtet sind, hielten wir im Aktienportfolio des Empiria Stiftung Balance global zum Jahreswechsel nur 22% US-Aktien. Im Zuge der regelmäßigen Anpassungen sowie der Anlage von Mittelzuflüssen im laufenden Jahr ist die US-Quote in unserem Aktienportfolio inzwischen auf knapp 17% weiter geschrumpft. Während der MSCI ACWI wie erwähnt seit der Dezember-Kolumne in Euro 6,2% verlor und durchschnittliche, weltweit flexibel anlegende Mischfonds 1,3% einbüßten, konnte der Empiria Stiftung Balance global R erfreuliche +3,2% zulegen (s. Abb. 2, Quellen: Hansainvest, fondsweb.de).

Nach der kräftigen Aufwärtsentwicklung im April und Mai wäre eine Verschnaufpause bzw. eine Konsolidierung im Sommer sicherlich keine allzu große Überraschung. Die seit dem 9. April laufende, in nahezu allen Sektoren und Regionen erkennbare signifikante Verbesserung unserer Marktstrukturdaten spricht jedoch klar für eine Fortsetzung der Hausse – vor allem in Europa und Asien

Empiria Stiftung Balance global R (+19,12%) im Vergleich zum

FWW® Sektordurchschnitt Mischfonds flexibel Welt (+12,10%)

Loading Viewer...