Sehr geehrte Leserinnen und Leser,

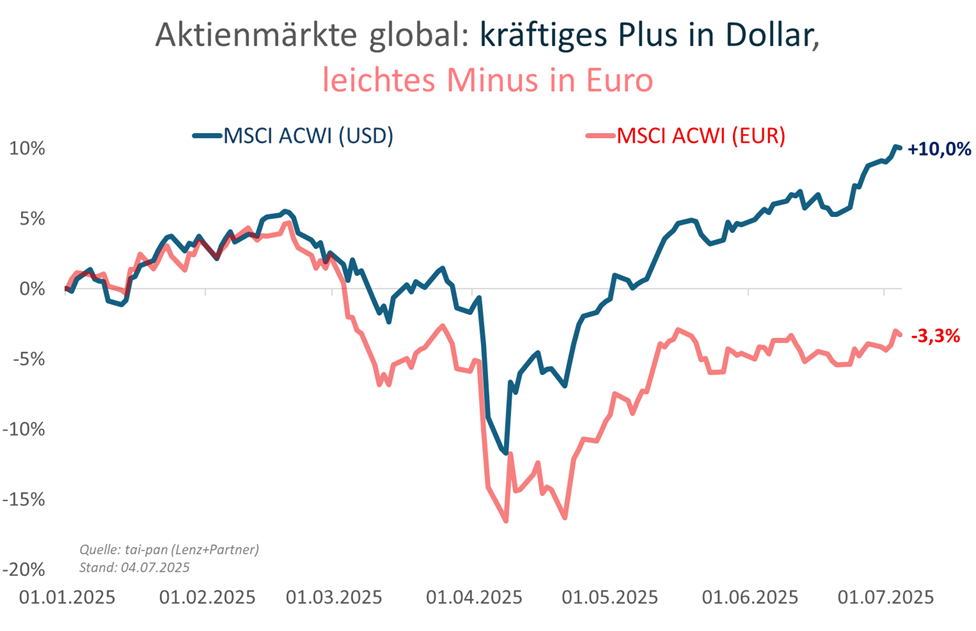

im ersten Halbjahr 2025 konnte der Euro gegenüber dem US-Dollar +13,8% zulegen. Für die Gemeinschaftswährung war es damit das beste Halbjahr seit ihrer Einführung 1999 überhaupt. Selbst für die D-Mark gab es in den 24 Jahren zuvor nur vier Halbjahre mit höheren Währungsgewinnen zum Dollar. Des einen Freud, des anderen Leid: Während sich Amerikaner mit Kapitalanlagen in Europa über kräftige, zusätzliche Währungsgewinne freuen durften, wurden Europäer in US-Kapitalanlagen oder in globalen ETFs mit hohem US-Anteil über entsprechende Währungsverluste heftig ausgebremst – und zwar so stark, dass sie von dem laufenden, ziemlich starken Bullenmarkt kaum etwas mitbekommen haben. Die Rücksetzer im MSCI All Country World Index (ACWI) fielen beispielsweise in Euro mit 20% deutlich größer aus als in US-Dollar (16%). Die anschließende Erholung verlief in Dollar (+25%) signifikant dynamischer als in Euro (+16%). In der Summe können sich in US-Dollar bilanzierende Anleger im laufenden Jahr über ein ansehnliches Plus von +10% freuen, während Euro-Anleger noch mit über 3% unter Jahresstart liegen. Umso wichtiger ist es für Euro-Anleger zu verstehen, dass die Finanzwelt da draußen weitgehend in US-Dollar denkt und entsprechend handelt. Für US-Dollar-Anleger ist der Bullenmarkt real und verheißungsvoll, insbesondere wenn sie ihre Dollar international (Europa, Asien, Emerging Markets) anlegen. Unsere Markt-strukturdaten haben sich seit den US-Zollpolitik-Turbulenzen Anfang April weltweit dynamisch erholt, was für die Fortsetzung dieses Bullenmarktes spricht. Solange die Dollar-Schwäche anhält, gelten für Euro-Anleger erschwerte Bedingungen. Erschwert, aber nicht unlösbar, wie die Ergebnisse vieler Fondsmanagern zeigen: Der FWW Sektordurchschnitt flexibel weltweit anlegender Mischfonds konnte im laufenden Jahr bisher 0,5% (Quelle: fondsweb.com) in Euro zulegen, im Empiria Stiftung Balance global R gelang uns ein Wertzuwachs von erfreulichen +3,0%. Über ein Jahr (30.06.24-30.06.25) beträgt das Ergebnis im Fonds +7,2%, seit Auflage (01.09.2023) +18,3%, was jeweils deutlich über Sektordurchschnitt (+3,4% über 1J bzw. +12,6% seit 1.9.23). Die bisher größten Rücksetzer (Drawdown) im Fonds liegen bei 8,3% und fallen damit kleiner aus als jene im Sektordurchschnitt (10,0%). Den größten Beitrag zu diesem Ergebnis lieferte unser Portfolio von aktuell 523 defensiven Qualitätsaktien.

Im Rahmen von Vorträgen werden wir häufig gefragt, warum wir eine so große Zahl verschiedener Aktien halten, wo doch viele bekannte und renommierte Vermögensverwalter in ihren Portfolien mit 40-60 Titeln auskommen.

Ich bin für diese Frage dankbar, denn die Antwort gibt mir die Gelegenheit, einen oft übersehenen, aber überaus wesentlichen Vorteil unserer Strategie zu verdeutlichen.

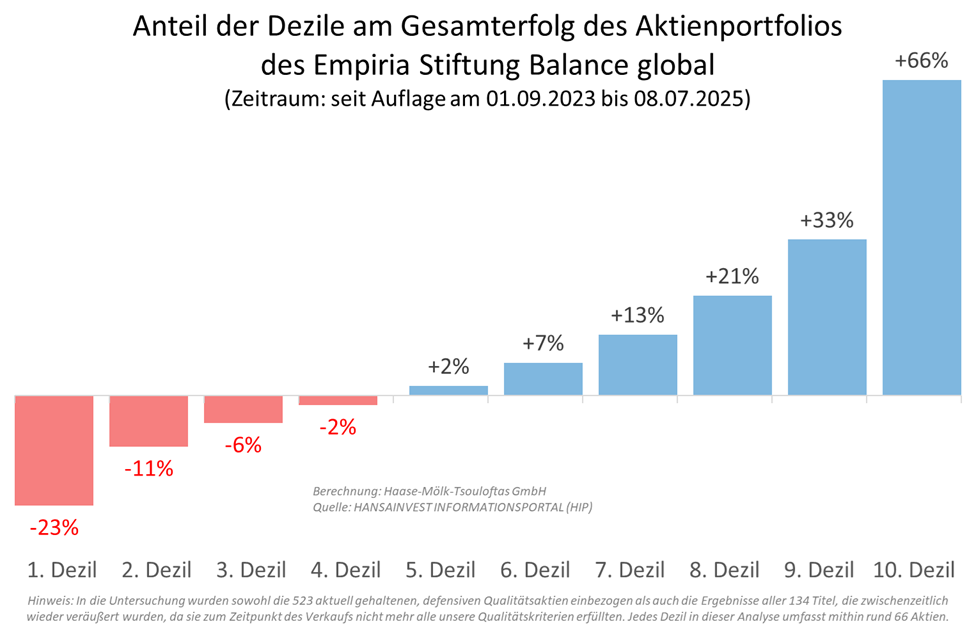

Die 2018 veröffentlichte Studie von Hendrik Bessembinder (Arizona State University, Link zur Studie) zeigt, dass nur etwa 4% aller jemals an US-Börsen gelisteter Aktien (in Zahlen: 1.092 von insgesamt 25.782 Aktien) für den gesamten Mehrertrag des Aktienmarktes verglichen mit US-Staatsanleihen im Zeitraum 1926 bis 2016 verantwortlich war. Laut Bessembinder erzielten die meisten Einzeltitel über ihren gesamten Lebenszyklus geringere Renditen als kurzfristige US-Staatsanleihen. Unsere eigenen Untersuchungen unterstützen dieses Fazit. Als Anleger wie als Fondsadvisor ergeben sich daraus zwei Aufgaben: (1) wie kann die Quote potenzieller Verlierer signifikant reduziert werden und (2) wie stellt man sicher, dass ausreichend viele Aktien aus der ziemlich kleinen Gruppe der extremen Gewinner (4% lt. Bessembinder) im Portfolio hat. Die Verliererquote im Vergleich zum Markt zu reduzieren ist bei sorgfältiger Auswahl auch mit einem Portfolio von 40-60 Aktien möglich. Sehr viel schwieriger ist es mit der kleinen Gruppe von extremen Gewinnern. Bei 50 Aktien bedeutet es, dass man zwei solcher Titel im Portfolio haben muss. Bei nur einem oder gar keinem fällt man deutlich unter die Marktperformance, ab dreien landet man deutlich darüber. Wir haben uns entschieden, dass eine deutlich größere Streuung im Aktienportfolio die Wahrscheinlichkeit dafür signifikant verbessert, dass wir stetig eine ausreichende Zahl von extremen Gewinnern im Portfolio halten. Außerdem ermöglicht uns die breitere Streuung, viele Nebenwerte mit ins Portfolio aufzunehmen, die langfristig höhere Risiko-Prämien ermöglichen sollten als jene Marktschwergewichte, auf die sich die Manager aller großen Portfolien konzentrieren müssen. Diese beiden Vorteile (Stetigkeit gute Quote von extremen Gewinnern und höhere Risikoprämien) streben wir mit dieser großen Streuung im Aktienportfolio an. Das Ergebnis im Vergleich zum Durchschnitt aller flexibel weltweit anlegenden Mischfonds bestätigt bisher unserer Erwartungen.

Loading Viewer...