Sehr geehrte Leserinnen und Leser,

das alljährliche Oktoberfest in München ist immer wieder eine gute Gelegenheit, sich der Inflationsgefahren zu erinnern. 1949 konnten Besucher ein Wiesnbier erstmals mit D-Mark bezahlen. Seinerzeit kostete die Maß 1,60 Mark (= 82 Euro-Cent). 2024 überschritten erste Festzelte die Marke von 15 Euro, und in diesem Jahr liegt der Preis in den meisten Zelten bereits bei 15,40 Euro.

Heutiges Wiesnbier wird mithin nahezu zum 19‑Fachen der 1949er-Preise gehandelt. Da Qualität und Quantität einer Maß Wiesnbier im Wesentlichen unverändert sind und auch keine extreme Hopfen- oder Malzknappheit vorliegt, bleibt einzig die kontinuierlich schwindsüchtige Kaufkraft der Währung als Hauptursache für die Preisentwicklung übrig. Auch eine scheinbar moderate Inflation von 4% pro Jahr kann im Zeitraum eines Menschenlebens über 90% der ursprünglichen Kaufkraft zerstören (s. Abb. 1).

In Bundesanleihen hätte die Verzinsung bei ungefähr 5½ Prozent liegen müssen, um nach Steuern die Wiesnbier-Inflation auszugleichen. Doch zumindest seit Euro-Einführung erzielten deutsche Staatsanleihen im Schnitt nur 2½ Prozent pro Jahr. Steuern auf diese Zinsen waren im Grunde nichts anderes als Vermögenssteuern, denn einen realen Wertzuwachs gab es nicht.

Der Gegenwert von 100 Maß Wiesnbier 1949 in Gold wäre heute rund 220 Maß wert. Gold ist gutes Geld, doch eine unproduktive Kapitalanlage. Keine einzige Unze wird über die Zeit schöner oder schwerer. Erfolgreiche Unternehmen dagegen erwirtschaften laufend Gewinne, bauen neue Märkte auf und schaffen so Werte. Mit Hilfe von Aktien können Anleger an dieser Wertschöpfung teilhaben. Notierte der DAX 1949 rechnerisch bei 30 Punkten, so liegt er aktuell beim fast 800‑Fachen. Selbst bei jährlichem Steuerabzug bliebe mindestens eine Verachtfachung in Maß Wiesnbier bzw. mehr als eine Verdreifachung in Gold.

Die gute Nachricht lautet: Der Bullenmarkt für Aktien ist auch nach dem Sommer 2025 weiterhin quicklebendig. Im Empiria-Brief von Anfang Juli befanden sich nach unserer Messung knapp die Hälfte aller Aktien weltweit in mittelfristigen Aufwärtstrends, inzwischen sind es zwei Drittel.

Natürlich sind einzelne Märkte überkauft, und Korrekturen wären keine Überraschung, aber eher Nachkaufgelegenheit als Trendbruch.

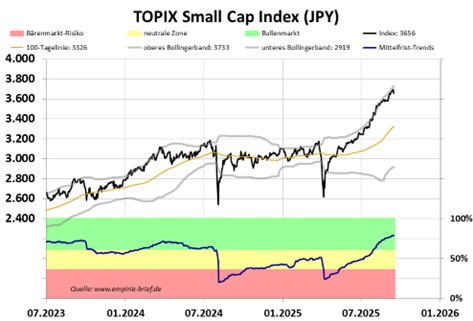

Insbesondere die Märkte in der Region Asien-Pazifik haben über den Sommer auf breiter Front kräftig zugelegt. Schauen Sie sich z. B. den Index für japanische Nebenwerte in Abb. 2 an. Im Brief vor der Sommerpause schrieb ich (auf Seite 20), dass der Index einen Ausbruch aus der langen Seitwärtsphase versucht. Seither ist er um +12% nach oben geschossen (+10% in Euro). Auch in China und vielen Schwellenländern sind ähnlich starke Hausse-Trends zu sehen. In jedem einzelnen globalen Sektor sind unsere Marktstrukturdaten in Asien besser als in Amerika und erst recht als in Europa.

Im Empiria Stiftung Balance global führt unsere regelbasierte Suche seit Jahren zu zahlreichen Qualitätsaktien mit geringen Schwankungen aus dem asiatisch-pazifischen Raum. Mit 53% Gewicht im Aktienportfolio ist die Region unser wichtigster Schwerpunkt. USA (15%) und Eurozone (14%) folgen weit dahinter.

Wie geht es weiter? Obwohl die Aktienkurse weltweit steigen, kann ich keinerlei Euphorie wahrnehmen. Solange Unverständnis, Misstrauen und teils offene Ablehnung dominieren, dürfte die Hausse weitergehen.

Auch das Thema Inflation bleibt ein Treiber für Aktien – insbesondere in Europa. Die Staatsfinanzen Amerikas sind von Solidität recht weit entfernt, doch die der wichtigeren europäischen Staaten steuern mit Volldampf auf eine Krise zu: In den nächsten fünf bis sieben Jahren gehen Europas geburtenstärksten Jahrgänge in Rente. Die Massenmigration der zurückliegenden Dekade hat das Problem für die Staatsfinanzen nicht gelöst, sondern zusätzlich verschärft. Und nun auch noch die Aufrüstung bei gleichzeitiger Deindustrialisierung – womit soll das bezahlt werden, wenn nicht mit der Druckerpresse?

Wer sein Vermögen langfristig vor Inflationsgefahren schützen will, kommt an Aktien nicht vorbei – am besten international breit gestreut. Optimisten können auf Aktien setzen – Pessimisten müssen es.

Loading Viewer...